Anleger behaupten oft, dass man den vollen Schaden eines unbeständigen Verlustes erst sieht, wenn das Geld abgehoben wird. Laut den Experten von Amberdata ist das aber nicht der Fall. Alle Daten sind offen und messbar. Jeder kann eine Schätzung abgeben. Die eigentliche Herausforderung besteht darin, eine genaue Berechnung zu finden und das Risiko eines permanenten Verlusts gegen die Gewinne aus den Transaktionsgebühren abzuwägen.

Die Komplexität der Datenquellen macht es schwierig, diese Analyse für alle Anlagestrategien zu erstellen. Aber ein Blick auf die Grundlagen kann die notwendigen Werkzeuge für einen solchen Bericht liefern.

In diesem Leitfaden wird die Technologie hinter den Liquiditätspools der Automated Market Maker (AMM) erklärt. Es wird erklärt, warum er auftritt und warum er schwer zu bewerten ist. Außerdem werden die Datenquellen erläutert, die benötigt werden, um Hinweise zu erkennen, bevor ein Verlust eintritt.

Wann tritt ein Impermanent Loss auf?

Impermanenter Verlust entsteht, wenn sich der Preis eines Tokens im Verhältnis zu seinem Paar verändert, und zwar zwischen der Einzahlung in einen Liquiditätspool und der Auszahlung.

Stell dir das als nicht realisierte Opportunitätskosten vor. Es ist kein echter Verlust, denn der Verlust wird an dem Wert gemessen, den deine Investition gehabt hätte, wenn die Token außerhalb des Liquiditätspools gehalten worden wären. Wenn du also deine Investition in Bargeld bewertest, bedeutet ein unbeständiger Verlust nicht unbedingt, dass du Geld verlierst. Und er ist unrealisiert, weil Token-Paare zum gleichen Verhältnis zurückkehren können, bevor die Liquidität entzogen wird.

Wo kann er auftreten?

Unbeständiger Verlust kann an jeder dezentralen Börse (DEX) auftreten, die Liquiditätsanbieter nutzt, um nach Handelspaaren getrennte Pools zu finanzieren. Doch bevor wir das mathematische Phänomen des Verlusts erklären, müssen wir erläutern, was der Zweck dieser neuen Art von Börse ist und wie sie funktioniert.

Dezentrale Exchanges

DEXs wurden geschaffen, damit Menschen verschiedene Token ohne eine vertrauenswürdige dritte Partei tauschen können. Anders als bei einer zentralen Börse (CEX) verbleiben die Vermögenswerte in deiner Brieftasche und die Börse hat keinen Zugriff auf sie. Sie nutzen zwei Blockchain-basierte Innovationen, um die Dezentralisierung aufrechtzuerhalten: automatisierte Market-Maker-Algorithmen und Liquiditätspools.

Automatisierte Market-Maker-Algorithmen

Ein automatisierter Market-Maker-Algorithmus legt die Wechselkurse für bestimmte Anlagepaare innerhalb einer DEX fest.

Die traditionellen CEXs ermöglichen den Handel über ein Orderbuch. Die Wechselkurse werden festgelegt, wenn Käufer eine Nachfrage erzeugen und Verkäufer ein Angebot machen. Das Auftragsbuch gleicht den Preis, den ein Käufer zu zahlen bereit ist, mit dem Preis ab, den ein Verkäufer zu akzeptieren bereit ist.

Im Gegensatz zur Festlegung von Preisen für Kauf- und Verkaufsaufträge sind die Algorithmen von AMM so programmiert, dass sie die Wechselkurse automatisch anpassen, um das Angebot an gepaarten Token innerhalb eines Pools im Gleichgewicht zu halten.

Liquidity Pools

Liquiditätspools sind durch Smart Contracts erzwungene Einlagen von zwei Token, die benötigt werden, um Tauschgeschäfte auf einer DEX zu ermöglichen. Diese Paare sind in der Regel auf ein 50/50-Verhältnis festgelegt (es gibt aber auch ungleiche Liquiditätspools).

Funktionsweise

Stell dir vor, du bist eine brandneue Börse, die einen einzigen Pool für BTC und ETH eröffnen will. Bevor jemand BTC gegen ETH oder umgekehrt tauschen kann, musst du Liquiditätsanbieter für den Pool gewinnen.

Der Liquiditätsanbieter

Börsen tun dies, indem sie zunächst eine Gebühr für jeden Swap erheben und diese Gebühren dann als Belohnung mit allen Liquiditätsanbietern im Pool teilen. Wenn du zum Beispiel 1% der Liquidität in einem Pool bereitstellst, erhältst du 1% der Gebühren für diesen Pool. Die Gebührenstruktur zu verstehen ist wichtig, um das Verhältnis zwischen Risiko und Ertrag bei der Bereitstellung von Liquidität einschätzen zu können. Denn letztendlich können die Einnahmen aus den Gebühren das Risiko eines unbeständigen Verlustes mehr als aufwiegen.

Im ETH/BTC-Pool müsste ein Liquiditätsanbieter beide Token in seine Einlage aufnehmen. Die meisten Börsen verlangen ein Verhältnis von 1:1. Wenn also ein Liquiditätsanbieter 2 BTC eingezahlt hat und 1 BTC = 5 ETH, dann musst du deine BTC mit 10 ETH ergänzen. Sobald das Geld eingezahlt ist, erhältst du LP-Token, die deinen prozentualen Anteil am Gesamtwert der beiden Token im Pool darstellen. LP-Token werden mit Transaktionsgebühren vergütet und können zum Farmen von Erträgen außerhalb des Protokolls verwendet werden.

Der Trader

Jetzt, wo du genügend Liquiditätsanbieter angezogen hast, können die Händler mit dem Tausch von Token beginnen. Aber anders als bei CEXs können Händler nicht zwischen ihren bevorzugten Token oder Währungen in einem einzigen Pool wechseln. Stattdessen müssen sie einen Token gegen einen anderen tauschen. Jedes Mal, wenn BTC abgehoben werden, wird der entsprechende Gegenwert in ETH hinzugefügt – und umgekehrt.

Wie AMMs Token bewerten und Liquiditätspools ausgleichen

Zu Beginn eines Pools verwenden AMMs die Marktkurse, um die Preise festzulegen und ein gleiches Wertverhältnis zwischen dem Angebot der beiden Token herzustellen. Wenn also 1 BTC = 5 ETH ist, wird das Gesamtangebot im Pool dieses Verhältnis widerspiegeln. Wenn Nutzer/innen Token tauschen, verwendet der AMM eine mathematische Formel, um die Preise anzupassen und den Liquiditätspool auszugleichen.

Nehmen wir zum Beispiel an, dass sich ursprünglich 100 BTC und 500 ETH im Pool befanden. Der aktuelle Preis für BTC würde also 5 ETH betragen. Wenn du 1 BTC für 5 ETH nehmen würdest, läge das Gesamtangebot bei 99 BTC und 505 ETH. Dadurch würde sich der Preis von BTC von 5 ETH auf etwa 5,1 ETH ändern.

Aber sagen wir, der Marktpreis von BTC liegt immer noch bei 5 ETH. Arbitrage-Händler würden dann die Gelegenheit nutzen, BTC mit einem Abschlag zu kaufen und sie für ETH im Liquiditätspool zu verkaufen. Diese Arbitrage würde weitergehen, bis der Preis wieder auf den Marktpreis fällt.

Beispiele

Die eigentliche Ursache für unbeständige Verluste sind ungleiche Preisveränderungen. Es ist jedoch wichtig zu bedenken, dass deine Rendite nach Abzug der Gebühren berechnet wird. Selbst wenn also ungleiche Preisschwankungen zu unbeständigen Verlusten führen, kannst du immer noch einen Gewinn erzielen, wenn die Erträge aus den Transaktionsgebühren die Differenz decken.

Nehmen wir zum Beispiel an, ein ETH/BTC-Pool ist so programmiert, dass der Wert beider Körbe im Verhältnis 1:1 steht. Das heißt, der Wert aller BTC sollte gleich hoch sein wie der aller ETH. Zum Zeitpunkt deiner Einzahlung entspricht 1 BTC bei den meisten anderen Börsen 10 ETH, also zahlst du 4 BTC und 40 ETH ein.

Zum Zeitpunkt deiner Einzahlung betrug die Größe des Pools 20 BTC und 200 ETH, also beträgt dein Anteil an der Liquidität insgesamt 20%.

Einen Monat später hat sich der Wert von ETH verdoppelt, während der Preis von BTC gleich geblieben ist. Aber der Wert der beiden Token-Körbe im Pool spiegelt noch nicht den marktweiten ETH-Preis von 0,2 BTC wider. Deshalb stürzen sich Arbitrage-Händler darauf, ETH mit einem Abschlag zu kaufen, bis das Pool-Verhältnis und die Token-Preise dem Marktpreis entsprechen.

Sobald das Pool-Angebot 20 BTC und 100 ETH erreicht hat, ist deine 20%ige Einzahlung 4 BTC und 20 ETH wert. Das ist ein Preisunterschied von 20 ETH gegenüber der anfänglichen Einzahlung von 40 ETH, was zu einem unbeständigen Verlust von 20 ETH führt. Aber zufälligerweise waren die Transaktionsgebühren außerordentlich hoch, was deinem Anteil am Pool zusätzliche 10 ETH einbrachte. In diesem Fall würde der Verlust bei deiner Rückgabe nur 10 ETH zum Marktwert betragen. Der Verlust ist nicht dauerhaft, da das Angebot an Token im Pool in der Zukunft wieder zu einem Verhältnis von 1 BTC zu 10 ETH zurückkehren kann. Der Verlust wird dauerhaft, wenn die Mittel aus dem Pool abgezogen werden. Aber wenn ein Liquiditätsanbieter genug Engagement gewinnt, können die Einnahmen aus den Transaktionsgebühren den unbeständigen Verlust möglicherweise ausgleichen.

Impermanent Loss Erkennen

Der Grund dafür, dass viele es schwierig finden, den unbeständigen Verlust zu erkennen, liegt nicht darin, dass er ein Mysterium ist – er ist ein berechenbares mathematisches Problem. Das Team von Amberdata erklärt, dass die meisten Quellen aufgrund ihrer Komplexität nur Schätzungen liefern.

Angenommen, du verwendest deine LP-Token in einem Yield-Farming-Projekt, das Belohnungen auf einem anderen Protokoll generiert. Die Schätzungen an der Börse können diese Belohnungen nicht berücksichtigen. Selbst wenn die Börse einen unbeständigen Verlust anzeigt, kann es sein, dass dein Yield Farming-Projekt den Verlust wieder wettmacht.

Eine vollständige Bewertung erfordert mehrere Datenpunkte, aber wenn du eine klare Vorstellung davon hast, was benötigt wird, kann diese Berechnung präzise sein und verwertbare Investitionsdaten liefern.

Außerdem ist IL für jeden anders, weil die Portfolios eine unterschiedliche Mischung von Token-Paaren haben. Die Leute zahlen auch nicht zu denselben Zeiten oder Preisen ein und aus.

Um den PnL für eine Liquiditätsposition zu berechnen, brauchst du Daten über:

- Den Preis jedes Tokens bei der Einzahlung

- Die Menge jedes eingezahlten Tokens

- Datum der Einzahlung

- Belohnungssatz für den Liquiditätspool

- Geschätzter Preis der einzelnen Token bei der Entnahme

- Datum der Entnahme

- LP-Token-Rendite-Farming-Strategien

Da es bei der Berechnung des Unterschieds zwischen den prognostizierten Gewinnen aus dem Halten von Token und den LP-Gebühren so viele Variablen gibt, fällt es vielen schwer, eine sinnvolle Entscheidung darüber zu treffen, ob sie in einen Liquiditätspool ein- oder aussteigen sollen.

Erschwerend kommt hinzu, dass Risiko und Ertrag für jedes Token-Paar unterschiedlich sind, je nach Volatilität des jeweiligen Tokens. Je vielfältiger das Portfolio ist, desto schwieriger wird dies.

https://youtu.be/5HR58f9hc7s

Impermament Loss Vermeiden

Da ein unbeständiger Verlust durch ungleiche Preisänderungen ausgelöst wird, kannst du ihn am besten vermeiden, indem du volatile Token-Paare meidest. Aber Amberdata betont, dass es bei einer Kosten-Nutzen-Analyse immer eine Vielzahl von Investitionsmöglichkeiten gibt. So kann es zum Beispiel nicht sinnvoll sein, IL einfach zu vermeiden, wenn man die IL-Kosten eines Pools mit den Transaktionsgebühren vergleicht. Die fundierteste Entscheidung bewertet die potenzielle Rendite im Verhältnis zu anderen Pools und Möglichkeiten. Dieser umfassende Ansatz hilft dem Liquiditätsanbieter, Alpha zu finden.

In unserem Gespräch sagte Amberdata, dass sie ihren Kunden umfassende Einblicke in das dezentrale Finanzwesen bieten und die historische Performance im Vergleich zu anderen Liquiditätspools und Investitionsstrategien quantifizieren können. Amberdata stellt die Daten zur Verfügung, die für eine vollständige Risiko-/Ertragsbewertung benötigt werden, die den Liquiditätsanbietern bei ihrer Suche nach Alpha hilft.

Eines der nützlichsten Tools für die Bereitstellung von Liquidität ist Amberdatas Endpunkt für unbeständige Verluste. Mit ihm können Liquiditätsanbieter die genauen Daten erhalten, die sie benötigen, um das IL-Risiko für Token-Paare in bestimmten Liquiditätspools auf verschiedenen DEXs zu bewerten.

Warum umfassende Daten wichtig sind

Amberdata sagt, dass ihre Endpunkt-Tools keine Abkürzungen nehmen, wenn es um die Berechnung des impermanenten Verlusts geht. Ihre Anwendung sammelt Liquiditätspool-Daten von verschiedenen Börsen und verfolgt die Aktivitäten, um genaue, maßgeschneiderte Berechnungen zu erhalten.

Viele IL-Berechnungen berücksichtigen zum Beispiel nicht die Mints und Burns, die ein Liquiditätsanbieter an einem einzigen Tag tätigt. Minting bezieht sich auf die LP-Token, die erstellt werden, wenn Geld eingezahlt wird. Diese Token werden dann verbrannt, wenn Gelder abgehoben werden. Liquiditätsanbieter versuchen oft, das Minting und Burning zeitlich so zu planen, dass volatile Preisschwankungen in einem Pool vermieden werden. Wenn ihre IL-Schätzung nur eine 24-stündige Momentaufnahme dessen ist, wie hoch der unbeständige Verlust vom Beginn bis zum Ende des Tages wäre, können sie die Auswirkungen ihrer Liquiditätspositionen nicht messen.

https://www.youtube.com/watch?v=2whYv4nDQco&t=1s

Auch wenn die Genauigkeit einer IL-Berechnung entscheidend ist, gibt sie doch nicht die ganze Wahrheit preis. Selbst wenn ein Liquiditätsanbieter in der Lage ist, IL durch geschickte Burning- und Minting-Praktiken zu vermeiden, bedeutet das nicht, dass er den Ertrag maximiert hat. Für ein effektives Backtesting der Strategien von Liquiditätsanbietern sind umfassende Daten erforderlich, die die potenziellen Transaktionsgebühren aufzeigen, wenn ein LP in eine Position ein- und aussteigt. Amberdata sagte, dass sie ihre Dienste so entwickelt haben, dass Liquiditätsanbieter diesen umfassenden Ansatz nutzen können, um ihre besten Strategien zu entwickeln.

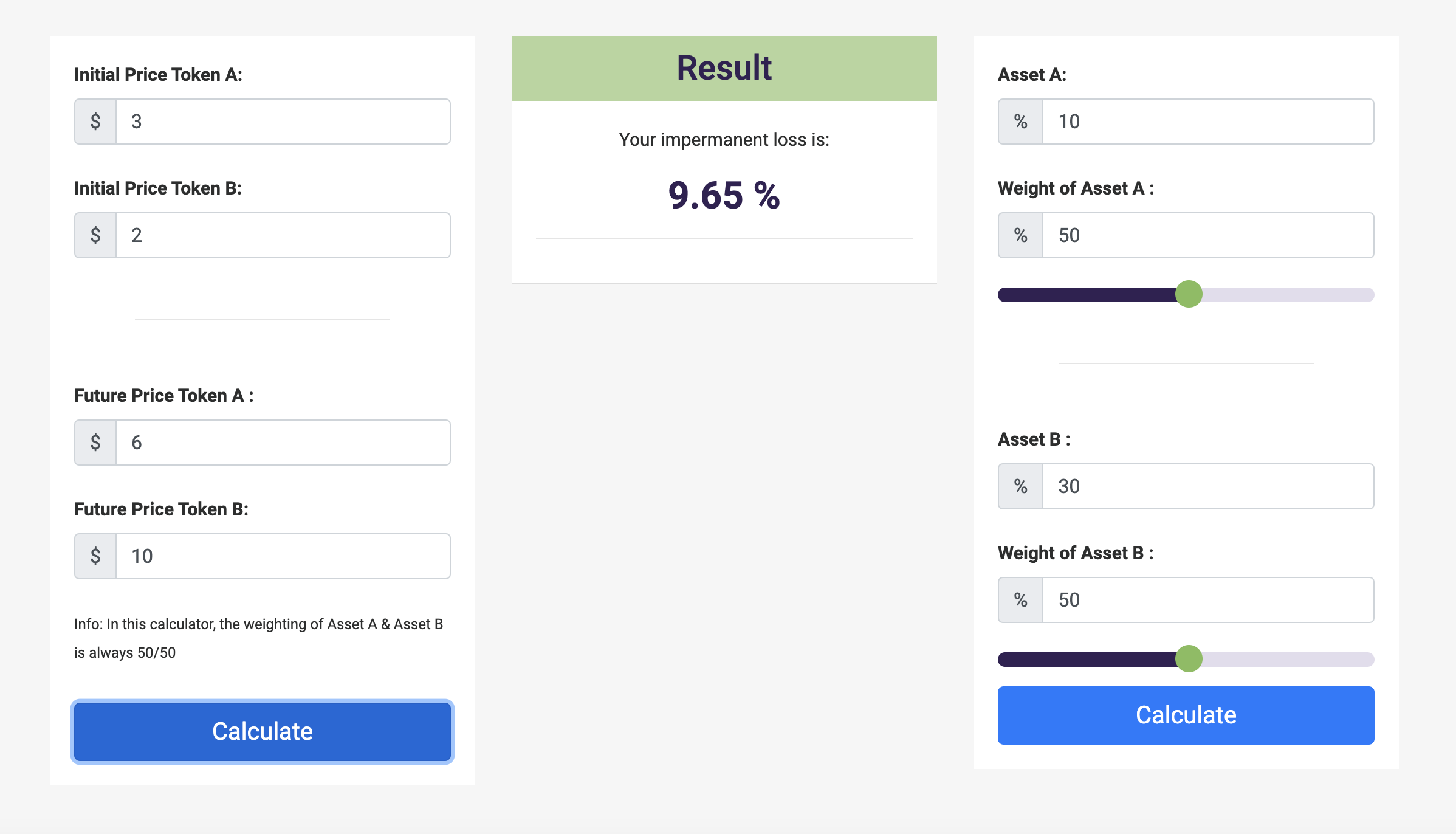

Rechner

Um den Impermanent Loss auszurechnen benötigt man die jeweiligen Start- und Endpreise des Wertepaares, sowie deren Gewichtung. Anhang dieser Informationen lässt sich die Gleich relativ leicht lösen. Wer jedoch einen fertigen Rechner bzw. Calculator sucht, der wird hier fündig.